Database relasional mendasari sebagian besar SIA modern terintegrasi. Pada pembahasan kali ini mendefinisikan database dengan menekan pada pemahaman struktur database relasional.

FILE VERSUS DATABASE

Database: seperangkat koordinasi beberapa file data terpusat yang saling berhubungan yang disimpan dengan sedikit mungkin kelebihan data.

Sistem manajemen database (database management system - DBMS): program yang mengelola dan mengendalikan data serta menghubungkan data dan program-program aplikasi yang menggunakan data yang disimpan dalam database.

Sistem database (database system): database, DBMS, dan program-program aplikasi yang mengakses database melalui DBMS.

Administrator database (database administrator - DBA): seseorang yang bertanggungjawab untuk mengordinasikan, mengendalikan, dan mengelola database.

Berikut ini sistem berorientasi file versus sistem database:

MENGGUNAKAN GUDANG DATA UNTUK BUSINESS INTELLIGENCE

Gudang data (data warehouse): database yang sangat besar berisi data mendetail dan diringkas selama beberapa tahun yang digunakan untuk analisis, bukan pemrosesan data.

Business intelligence: menganalisis data dalam jumlah yang besar untuk pembuatan keputusan strategis.

Pemrosesan analitikal online (online analytical processing - OLAP): menggunakan beberapa queryuntuk menyelidiki hipotesis hubungan di antara data.

Penggalian data (data mining): menggunakan analisis statistik yang canggih untuk "menemukan" hubungan yang tidak dihipotesiskan dalam data.

KEUNGGULAN SISTEM DATABASE

Database memberi organisasi keuntungan-keuntungan berikut ini:

Integrasi data (data integration). Beberapa file induk digabungkan ke dalam "kelompok-kelompok" data besar atas yang diakses oleh banyak program aplikasi. Contoh: databasekaryawan yang menggabungkan file induk penggajian, personel, dan ketrampilan kerja.

Pembagian data (data sharing). Data yang terintegrasi lebih mudah dibagi dengan pengguna sah.

Meminimalkan kelebihan dan inkonsistensi data (minimal data redundancy and data inconsistencies). Karena item-item data biasanya hanya disimpan sekali, maka kelebihan dan inkonsistensi data dapat diminimalkan.

Independensi data (data independence). Karena data dan program-program yang menggunakannya independen satu sama lain, masing-masing dapat diubah tanpa mengubah lainnya. Independensi data memudahkan dalam pemrograman dan penyederhanaan manajemen data.

Analisis lintas fungsional (cross-functional analysis). Hubungan seperti hubungan antara biaya penjualan dan kampanye promosi, dapat secara eksplisist didefinisikan dan digunakan dalam mempersiapkan laporan manajemen.

PENTINGNYA DATA YANG BAIK

Data yang tidak benar pada database dapat mengarahkan kepada keputusan yang buruk, kebingungan, dan pengguna yang marah. Contoh:

Sebuah perusahaan mengirimkan separuh katalog surat pesanannya ke alamat yang salah. Manajer pada akhirnya menyelidiki volume besar retur dan keluhan pelanggan. Memperbaiki alamat pelanggan dalam database menghemar $12 juta setahun dalam perusahaan.

Valparaiso, Indiana, menggunakan database country untuk mengembangkan tarif pajaknya. Setelah pemberitahuan pajak dikirimkan, kesalahan yang besar ditemukan: SEbuah rumah senilai $121.900 dinilai pada $400 juta dan menyebabkan kekurangan pendapatan pajak kekayaan senilai $3,1 juta. Akibatnya, kota, daerah sekolah, dan lembaga pemerintah harus membuat pemotongan anggaran.

SISTEM DATABASE

TAMPILAN LOGIS DAN FISIK ATAS DATA

Berikut ini layout catatan file piutang:

Layout catatan (record layout): dokumen yang menunjukkan item-item yang disimpan dalam file,termasuk urutan dan panjang field data serta tipe data yang disimpan.

Tampilan logis (logical view): bagaimana seseorang secara konseptual mengelola, menampilkan, dan memahami hubungan antaritem data.

Tampilan fisik (physical view): cara data secara fisik diatur dan disimpan dalam sistem komputer.

Berikut ini fungsi DBM: untuk mendukung berbagai tampilan logis data sebagai berikut:

SKEMA

Skema (schema): deskripsi elemen-elemen data dalam database, hubungan di antara mereka, serta model logika yang digunakan untuk mengelola dan menjelaskan data.

Skema level konseptual (conceptual-level schema): tampilan organisasi yang luas atas keseluruhandatabase yang mendaftar semua elemen data dan hubungan di antara mereka.

Skema level eksternal (external-level schema): tampilan pengguna individu terhadap bagian-bagian dalam database, juga disebut subskema.

Subskema (subchema): subset skema, cara penggunaan mendefinisikan data dan hubungan data.

Skema level internal (internal-level schema): tampilan level rendah atas keseluruhan database yang menjelaskan bagaimana data sebenarnya disimpan dan diakses.

Berikut tiga level skema:

KAMUS DATA

Kamus data (data dictionary): informasi mengenai struktur database, termasuk deskripsi setiap elemen data. Berikut ini contoh kamus data:

BAHASA DBMS

BAHASA DBMS

Bahasa definisi data (data definition language - DDL): bahasa DBMS yang membangun kamus data, membuat database, menjelaskan tampilan logis, dan memerinci catatan atau field hambatan keamanan.

Bahasa manipulasi data (data manipulation language - DML): bahasa DBMS yang mengubah isidatabase, termasuk membuat, memperbarui, menyisipkan, dan menghapus elemen data.

Bahasa query data (data query language - DQL): bahasa DBMS level tinggi, seperti bahasa inggris yang berisi perintah kuat dan mudah digunakan untuk mengambil, menyortir, memesan, dan menampilkan data.

Penulis laporan (report writer): bahasa DBMS yang memerinci pembuatan laporan.

DATABASE RELASIONAL

Model data (data model): representasi abstrak konten-konten database.

Model data relasional (relational data model): tabel dua dimensi representasi data;setiap baris merepresentasikan entitas khusus (catatan) dan setiap kolom adalah field tempat catatan atribut disimpan.

Tuple/couple: baris dalam tabel yang berisi data mengenai komponen khsus dalam tabel database.

TIPE-TIPE ATRIBUT

Kunci utama (primary key): atribut database, atau kombinasi atribut, yang secara khusus mengidentifikasi setiap baris dalam tabel.

Kunci asing (foreign key): atribut dalam tabel yang juga kunci utama tabel lain;digunakan untuk menghubungkan dua tabel.

Berikut tabel persediaan untuk S&S:

MEMBUAT DESAIN DATABASE RELASIONAL UNTUK S&S, INC

Dampak beberapa cara untuk menyimpan informasi database:

Menyimpan semua data dalam satu tabel yang seragam. Beberapa masalah yang timbul yaituAnomali pembaruan (update anomaly): mengelola database secara tidak benar di mana item kunci non-utama disimpan beberapa kali; memperbarui komponen dalam satu lokasi sedangkan lokasi lain tidak diperbarui akan menyebabkan inkonsistensi data, Anomali sisipan (insert anomaly): mengelola database secara tidak benar yang menyebabkan ketidakmampuan untuk menambah catatan pada database, Anomali penghapusan (delete anomaly): mengeloladatabase secara tidak benar yang menyebabkan hilangnya seluruh data pada suatu entitas ketika sebuah baris dihapus.

Memvariasikan jumlah kolom

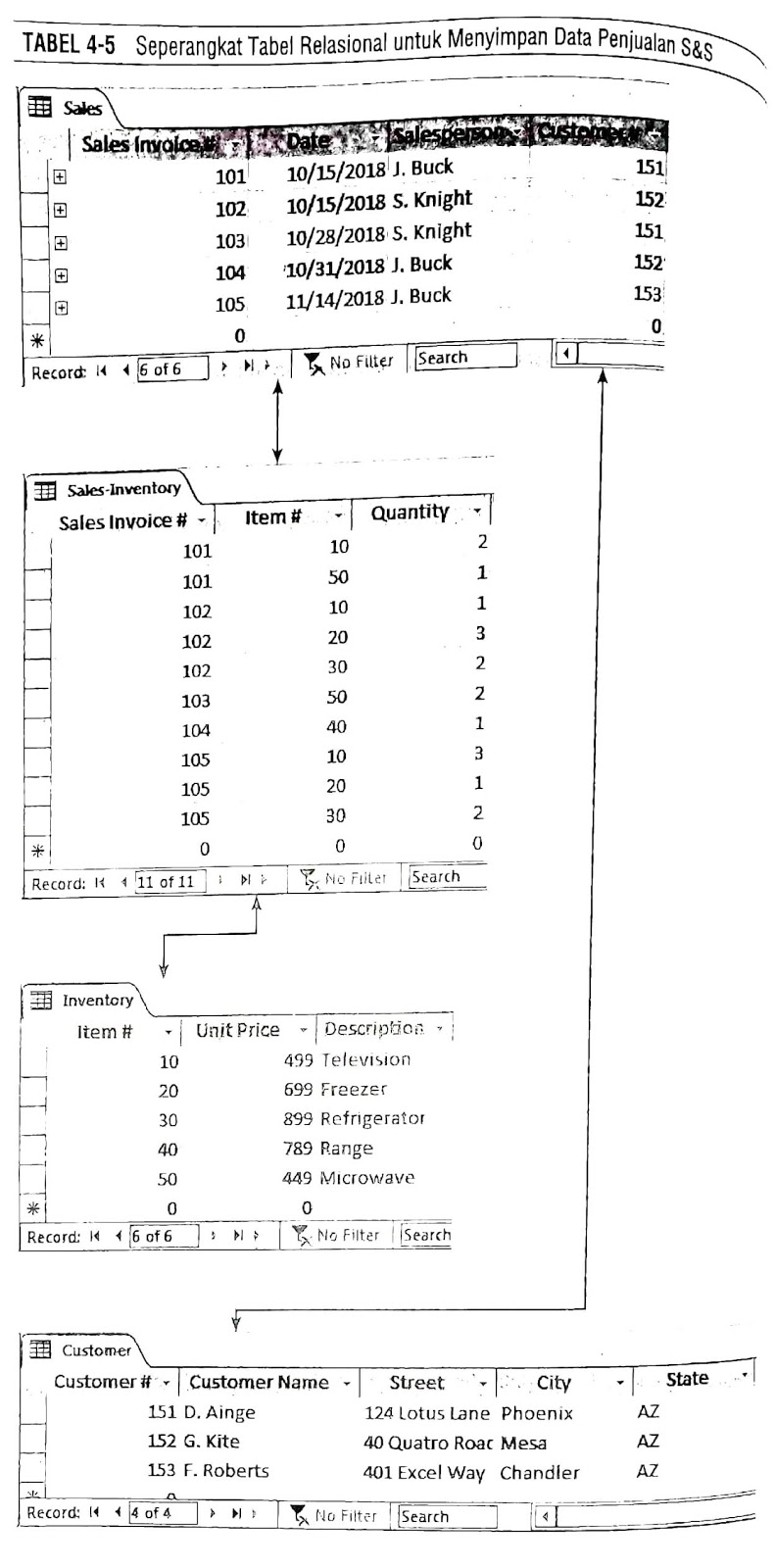

Solusi:Seperangkat Tabel. Database relasional (relational database): database yang dibangun menggunakan model data relasional.

Berikut contoh menyimpan semua data penjualan dalam satu tabel yang sama:

Berikut contoh menyimpan data penjualan dengan menambah kolom untuk setiap tambahan barang yang dijual:

Berikut tabel representasi database relasional yang terstruktur dengan baik:

PERSYARATAN DASAR DATABASE RELASIONAL

Setiap kolom dalam baris harus dinilai tunggal.

Kunci utama tidak bisa nol. Aturan integritas entitas (entity integrity rule): kunci utama non-nol memastikan bahwa setiap baris dalam tabel merepresentasikan sesuatu dan dapat diidentifikasi

Kunci asing, jika bukan nol, harus memiliki nilai yang sesuai dengan nilai kunci utama pada tabel lainnya. Aturan integritas referensial (referential integrity rule): kunci asing yang menghubungkan baris-baris dalam satu tabel dengan baris-baris pada tabel lainnya harus memiliki nilai kunci utama pada tabel lainnya.

Semua atribut nonkunci dalam tabel harus menjelaskan karakteristik objek yang diidentifikasi berdasarkan kunci utama.

DUA PENDEKATAN UNTUK DESAIN DATABASE

Normalisasi (normalization): mengikuti aturan-aturan pembuatan database untuk mendesaindatabase relasional yang bebas dari anomali penghapusan, sisipan, dan pembaruan.

Pemodelan data semantik (semantic data modeling): menggunakan pengetahuan atas proses bisnis dan kebutuhan informasi untuk membuat sebuah diagram yang menunjukkan apa saja yang akan dimasukkan ke dalam normalisasi database penuh (3NF).

MEMBUAT QUERY DATABASE RELASIONAL

Query 1: menjawab dua pertanyaan berapa nomor faktur yang dibuat untuk semua penjualan yang dibuat untuk D.Ainge dan siapa tenaga penjual untuk setiap penjualan.

Query 2: menjawab pertanyaan berapa banyak televisi yang dijual dibulan Oktober.

Query 3: menjawab pertanyaan siapa nama dan di mana alamat pelanggan yang membeli televisi pada bulan Oktober.

Query 4: menjawab pertanyaan berapa nomor faktur penjualan, tanggal, dan total faktur untuk penjualan bulan Oktober, yang diatur dalam urutan berdasarkan jumlah total.

Query 5: menjawab pertanyaan berapakah total penjualan berdasarkan tenaga penjual.

SISTEM DATABASE DAN MASA DEPAN AKUNTANSI

Keuntungan signifikan dari sistem database: kemampuan dalam membuat query ad hoc untuk menyediakan informasi yang dibutuhkan pada pembuatan keputusan. DBMS relasional dapat menampung berbagai pandangan fenomena mendasar yang sama. DBMS relasional dapat mengintegrasikan data keuangan dan operasional. DBMS memiliki potensial untuk meningkatkan penggunakan dan nilai informasi akuntansi.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}